营收2584亿元,顺丰发布2023年报

3月26日晚间,顺丰控股(002352)发布2023年年度报告,2023年实现营业收入2584亿元;实现归属于上市公司股东的净利润82.3亿元,同比增长33.4%;扣除非经常性损益的净利润71.3亿元,同比增长33.7%;实现基本每股收益1.70元,同比增长33.9%。

顺丰控股在业务稳健发展的同时达成了健康的现金流。顺丰控股坚持精益化资源规划、加强资源投产效益管控,在兼顾中长期发展的同时,资产负债率不断优化。2023年,顺丰资产负债率为53.37%,较上年末54.67%下降1.30个百分点;经营活动现金流量净额达到266亿元。

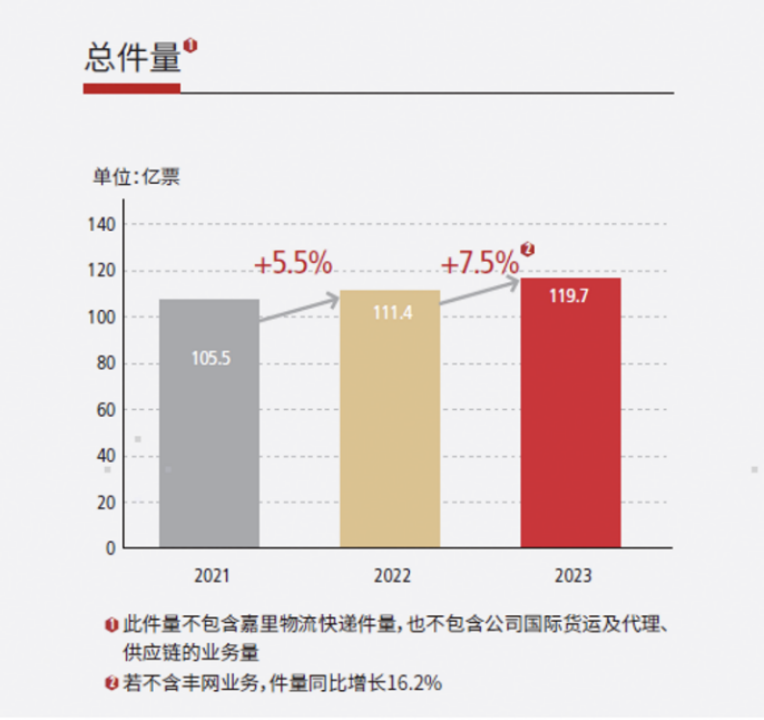

2023年,顺丰控股聚焦可持续发展,不断调优产品结构,追求高质量业务和收入增长,其中,速运物流板块收入达到1911亿元,同比增长9.7%,速运业务件量合计达到119.7亿票,同比增长7.5%。2023年6月,顺丰控股出售了加盟网络丰网,不含丰网业务,速运业务收入同比增长11.3%,件量同比增长16.2%。

(图片来源:顺丰控股2023年年报)

从业务收入占比来看,顺丰的核心优势时效业务在2023年持续发力,稳固了业务基本盘,时效业务的营收达到1154.6亿元,占总收入比例达到44.7%,在国内市场占据绝对领先份额;在调优产品结构的2023年,顺丰的经济快递更聚焦于中高端电商市场,整体营收维持在250.5亿元左右,不含丰网业务,经济快递业务收入同比增长8.6%。

更重要的是,作为综合物流服务商,顺丰提供的全链路多维度的服务,可以为客户提供更多元的服务价值。2023年,顺丰持续围绕客户分层,持续完善客户管理体系,围绕“行业做深、场景做广、产品做全”的策略,提升差异化服务竞争力及经营效益,不断通过线上线下多渠道拓宽与消费者的触点。到2023年年末,顺丰的活跃月结客户超195万家,个人会员数量规模超过6.63亿。

通过内生发展和外延并购,顺丰持续构建产品体系更完善、覆盖链条更完整、服务场景更多元的一站式综合物流服务版图,覆盖客户从生产到销售、从国内到国际的端到端供应链条。

基于本地生活趋势下的城市服务场景,依托顺丰高频中转、多班次配送能力,通过内部优质资源整合,顺丰推出更具竞争力的大同城半日达产品,实现下午寄当天达,2023年底服务已覆盖200多个城市;并推出“上仓下中转”的前置仓+配送系列产品,2023年底服务已覆盖100多个城市。公司构建了一张围绕大同城生活圈的独立第三方的开放物流服务网络,切入即时配送和经济圈跨市配送之间6-12小时履约时效需求的大同城业务场景,优化顺丰时效产品结构,获取新的市场增量。

顺丰2022年的爆款“退换货”业务,在2023年不断升级差异性服务体验,持续拓展与各新兴电商平台的合作,电商退货业务量同比增长迅猛,实现了顺丰在消费者网购退换货场景市场份额的巩固与提升。

作为独立第三方综合物流服务商,顺丰的大件快运、冷运物流、第三方同城即时配送和独立第三方供应链解决方案等业务,在绝大多数物流细分领域均处于中国市场领导者地位。其中,快运业务营收突破300亿元,达到330.8亿元,同比增加18.5%;冷运业务营收在2023年突破百亿元,同比增加19.7%;而同城即时配送业务营收达到72.5亿元,同比增加12.6%,更值得关注的是,顺丰的同城即时配送业务在2023年成功扭亏,实现首次年度盈利。

在不断拓展业务边际的同时,顺丰在2023年围绕常态化的网络融通举措持续做深做细,并拓展挖掘快递业务与食品冷运、医药物流等冷链业务的资源融通机会,通过融通提升资源效能、节省新增投入、扩展业务服务覆盖等。2023年多网融通实现业务降本及创收效益较往年进一步提高。

顺丰持续强化科技赋能,通过提高运营与管理全环节深度数字化水平,结合模型算法技术,在事前资源规划、事中灵活调度、事后效益复盘等提供全方位的系统化智能分析与决策,助力公司精益经营。

顺丰的弹性运力网络能多维度契合客户供应链能力提升的趋势,有效助力同城物流、同城快递提速,在快件揽收、半日达、小时达等场景下,能够发挥出独有的时效和成本优势,为物流各环节的提速和个性化服务创造可能。

2023年,顺丰持续推进大小件干线资源整合发运,提高大件发车频率,拉直线路减少中转,促进大件干线车辆装载率较上年底提高6.2个百分点;顺丰通过推行中转场分拣+配送直达客户的模式优化,日均直派货量提高至8500多吨,减少中转场覆盖区域的末端网点资源投入。